Come se la passa il cambio medio dell’euro verso le principali valute?

Dovremmo essere ancora in distribuzione:

una distribuzione destinata a portare il cambio verso la linea di mezzo blu:

con eventuale atterraggio sulla rossa inferiore.

Insomma, tutto lascerebbe pensare a una nuova svalutazione della moneta unica nei prossimi mesi. Ovviamente su questa sentenza pesano molto le decisioni che prenderà la Bce nel prossimo futuro: siamo alle porte di una nuova crisi dell’euro (e quindi perdita di fiducia verso la valuta)? La banca centrale è in procinto di riaprire fluentemente i rubinetti?

Per quanto riguarda la prima opzione, non possiamo certo dormire sonni tranquilli, soprattutto con un debito pubblico come il nostro. Ricordiamoci inoltre che dai tempi della crisi del 2012 la Bce si è promossa al ruolo di prestatore di ultima istanza. Perciò, nel caso di una nuova crisi non si potrebbe tirare indietro e dovrebbe tempestivamente fornire i liquidi per chiudere lo spread… indebolendo ulteriormente l’euro:

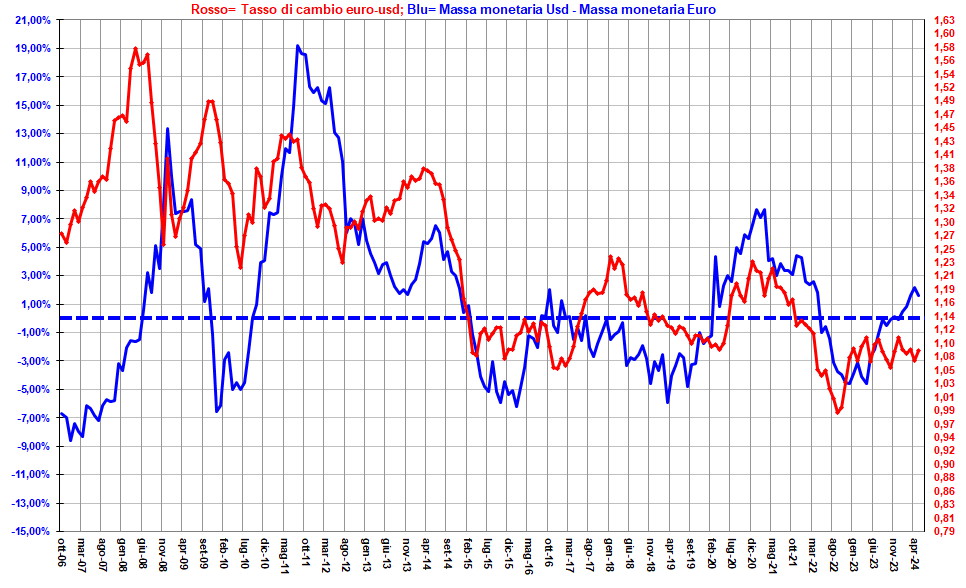

così succede ogni volta che M1 in euro aumenta in maniera significativa… solo per ultimo il pesante scivolone fin sotto la parità del cambio eurodollaro nel 2022, alimentato dalla forte espansione monetaria della crisi pandemica e dalle incertezze causate a livello globale dalla guerra in Europa.

Dal 2023, con la fine del rialzo dei tassi di Bce e Fed, il cambio con il dollaro si è stabilizzato in un range di equilibrio (1,12-1,04):

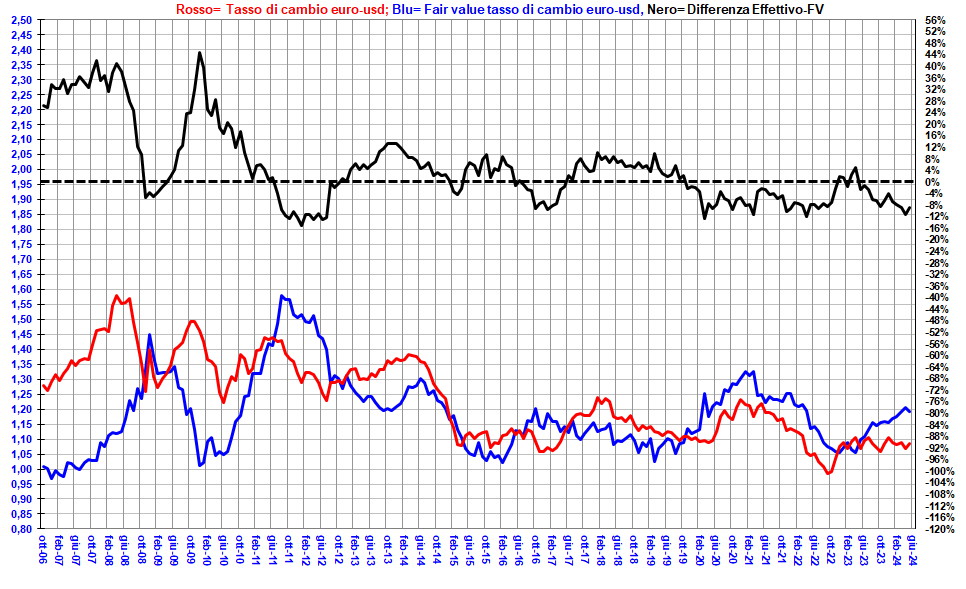

dettato appunto dal fatto che la politica monetaria delle due banche centrali è stata abbastanza allineata. Più recentemente, se guardiamo al Fair Value dato dalla differenza di M1$-M1€:

il nostro eurino è anche abbastanza sottovalutato (-8%) e potrebbe valere qualcosa di più (1,19 dollari).

Ma come scritto sopra, la psicologia e il sentiment globali puntano sul dollaro al primo stormir di fronde. Naturalmente anche il taglio dei tassi della Bce ha spinto per l’ indebolimento dell’euro. Mentre una Fed vista ancora Falco promuove il rafforzamento della valuta americana.

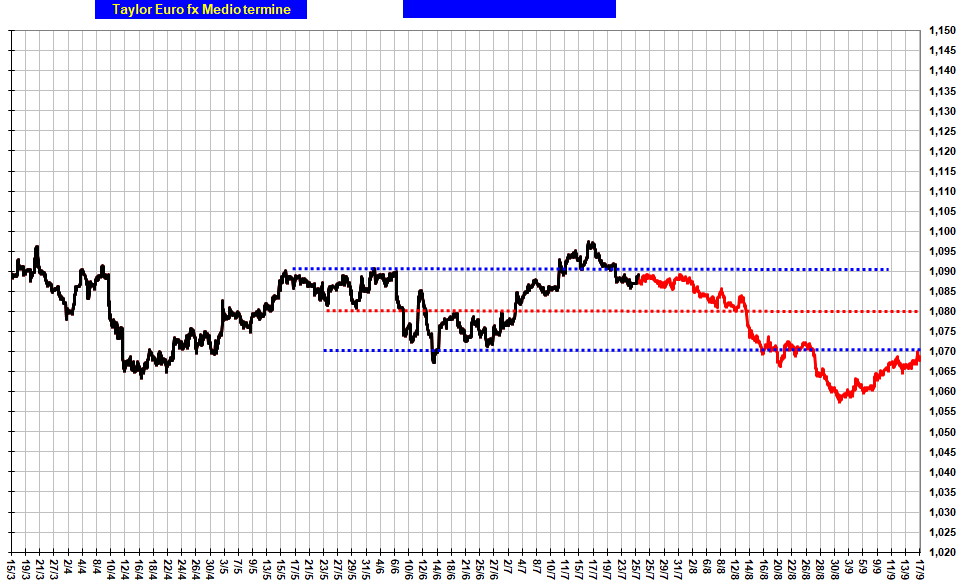

Se guardiamo al medio periodo:

il Taylor vede un proseguimento dell’indebolimento (e quindi della sottovalutazione) che si trova in linea con l’analisi di questo report… ma anche con il clima di incertezza che si respira sull’azionario occidentale.

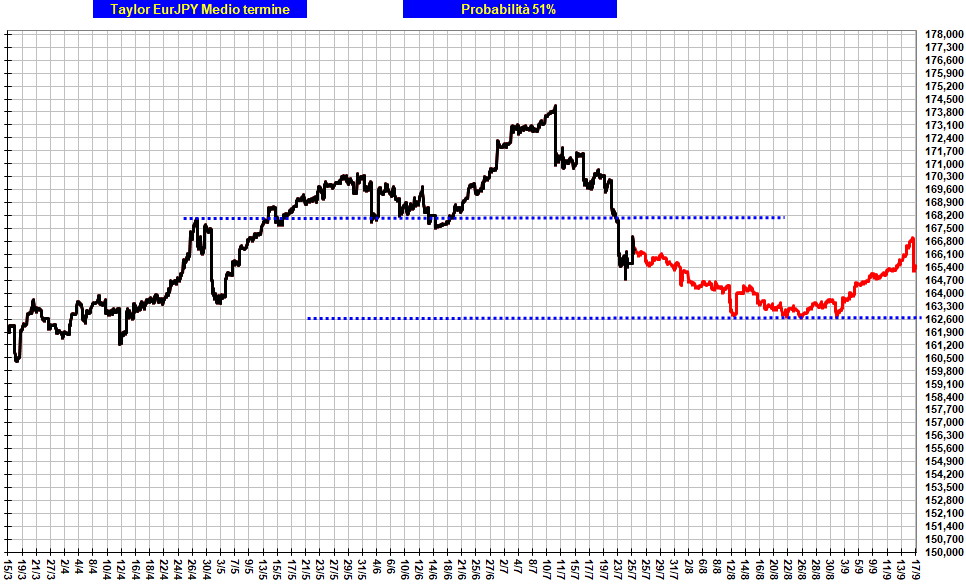

Lo stesso clima di incertezza, soprattutto quello sulle Borse americane, finalmente incoraggia un deciso segnale sullo yen:

un’indicazione di inversione che il Taylor aspettava da mesi.

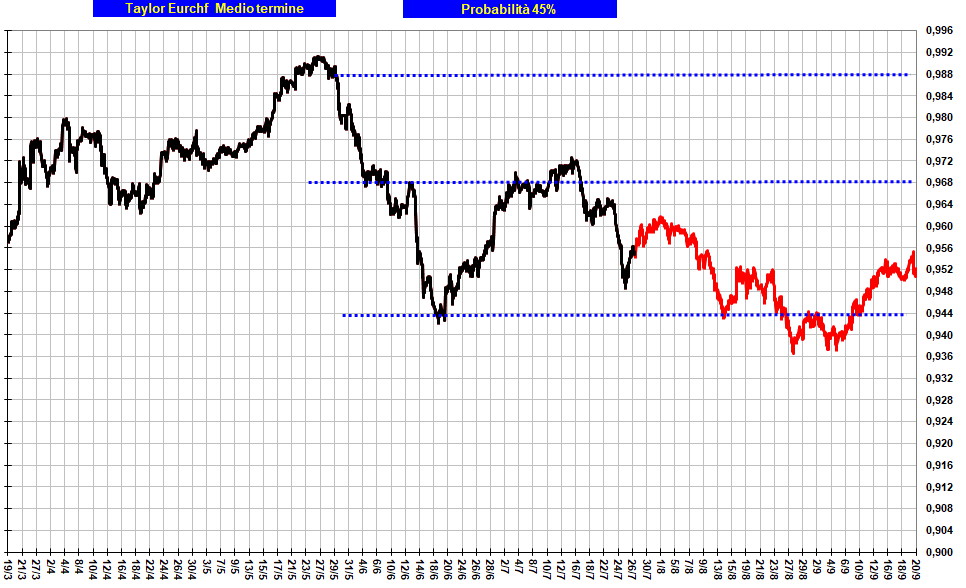

Anche sul franco svizzero:

il Taylor non perde l’occasione di accodarsi al clima ribassista… se a tutto questo aggiungiamo che, invece, l’atteggiamento verso le valute più rischiose, cosiddette High Yield, é di ingagliardimento e approdo su livelli significativi per il medio termine:

possiamo iniziare a delineare un contesto di ritorno al porto sicuro e disaffezione nei confronti degli asset più rischiosi.

Capire se si tratta di una sbandata da calura estiva oppure di una fuga che impegnerà tutto il resto dell’anno e forse oltre… è la sfida dei prossimi giorni.