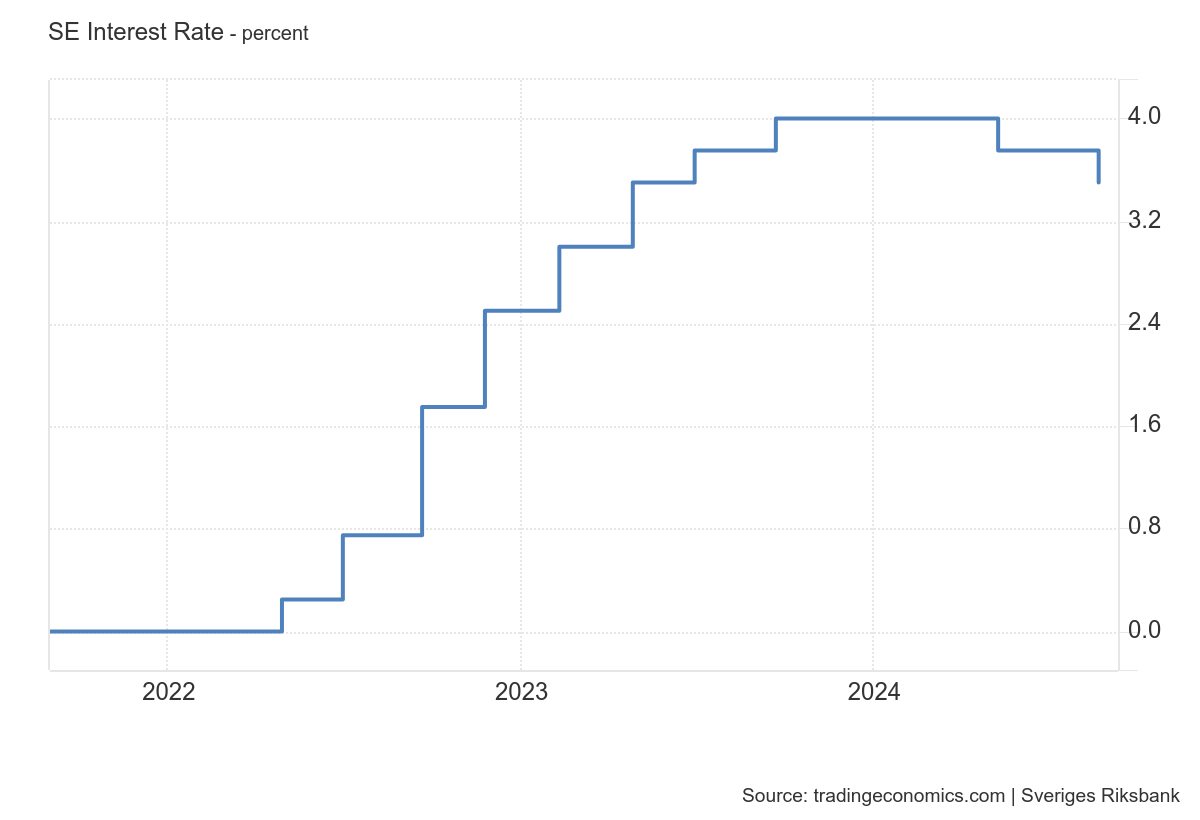

La Riksbank, la banca centrale svedese, ha recentemente effettuato il secondo taglio dei tassi di quest’anno:

certamente siamo lontani dalle tradizionali misure espansive che caratterizzano questo paese, però la banca centrale si è potuta permettere questa inversione non appena l’economia ha iniziato a cedere:

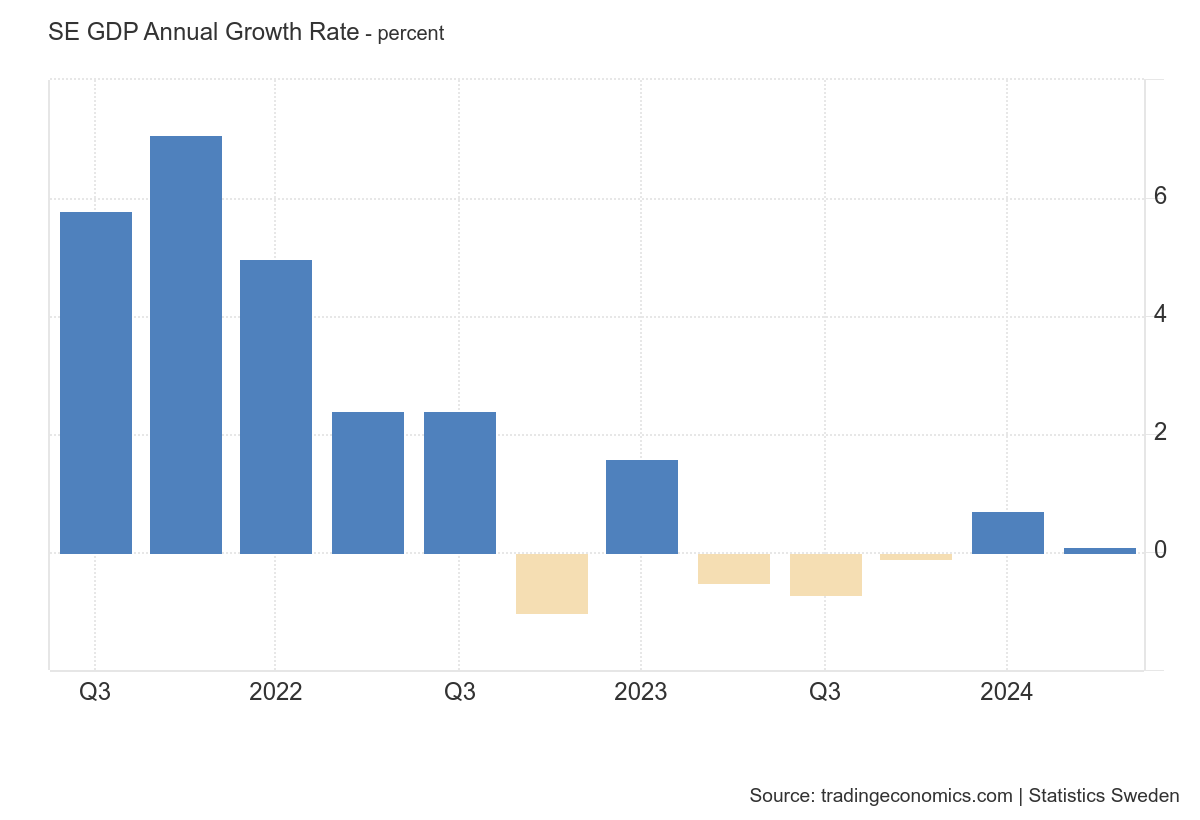

una recessione generata proprio dal pesante rialzo dei tassi iniziato nel 2022 e che ha influito soprattutto sul settore immobiliare. L’immobiliare svedese è un comparto in bolla da tanti anni e ora bisogna sostenerlo… prima che sia troppo tardi.

Come è facile immaginare, la Bce non può permettersi lo stesso tempismo e intervento diretto, e il motivo di ciò e comunemente definito con il termine di “trasmissione monetaria”: l’Area Euro è composta da Paesi che vanno a velocità anche molto diverse in termini di Pil, inflazione e crescita dei salari, pertanto è molto difficile prendere una decisione che vada bene per tutti e delle misure che si trasmettano equamente a tutti i paesi.

Salvo nei momenti di grossa crisi (2008, 2015, 2020), in cui la medicina della Bce (e cioè ondate di liquidità) va bene per tutti.

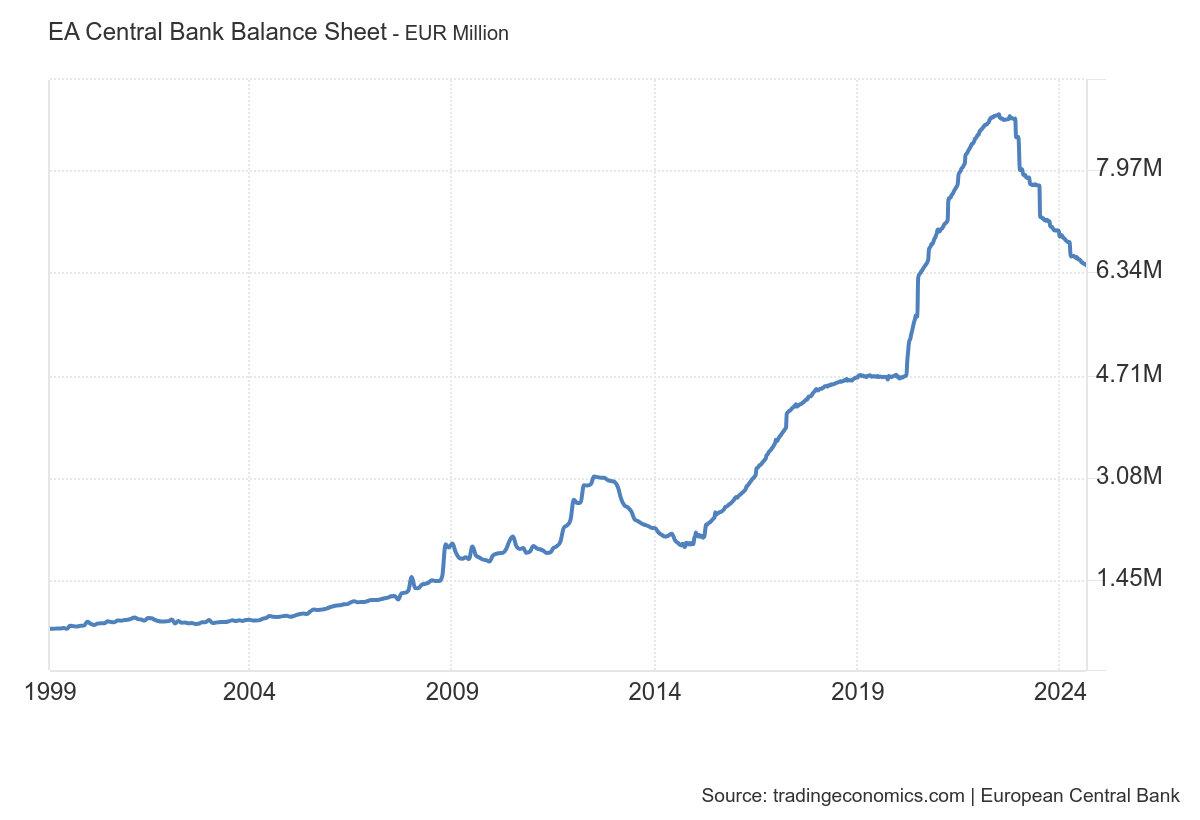

Il risultato della somministrazione della medicina è, però, che, con il crescere del bilancio della banca centrale (arrivato a quasi 9.000 miliardi di euro nel 2022!):

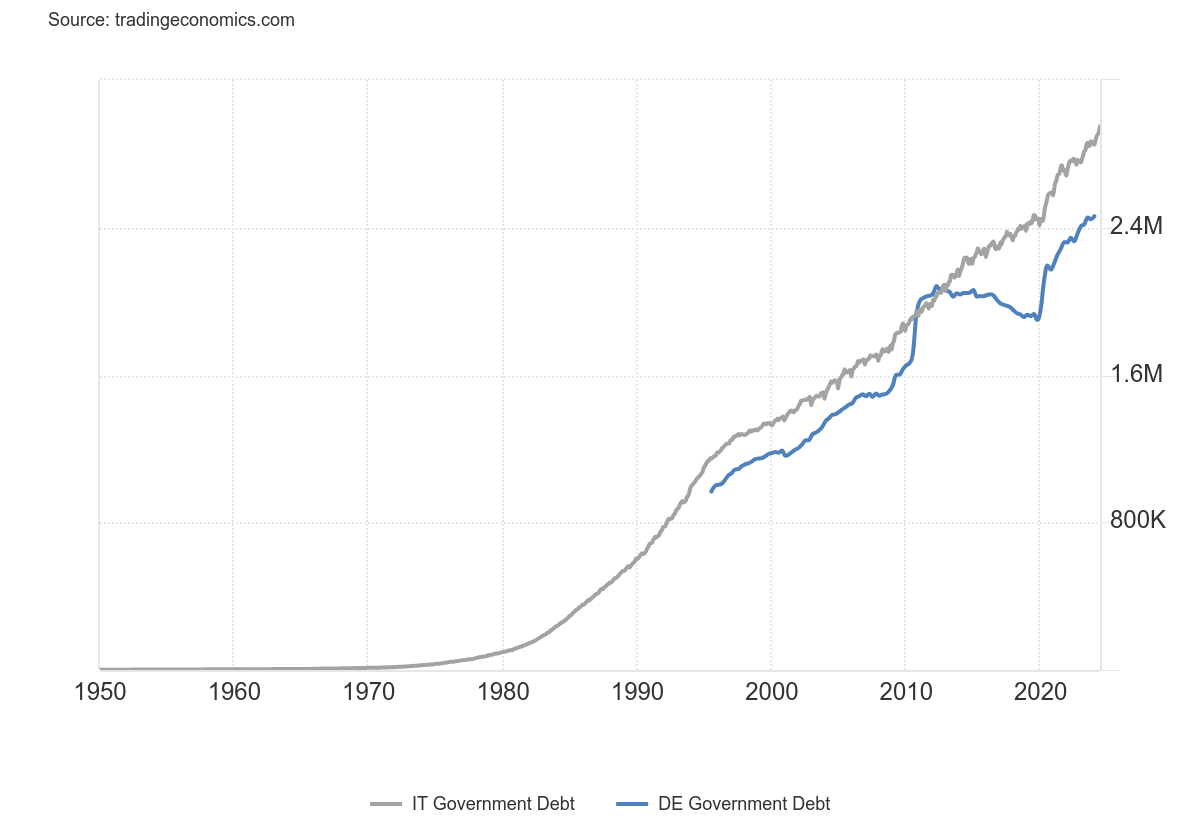

ovviamente sono lievitati anche i debiti pubblici dei paesi che hanno emesso i titoli detenuti dalla banca centrale:

cosa che potrebbe anche non essere un problema se avessimo l’unità fiscale e la Bce fosse ufficialmente un prestatore di ultima istanza (come accade per Stati Uniti e Fed).

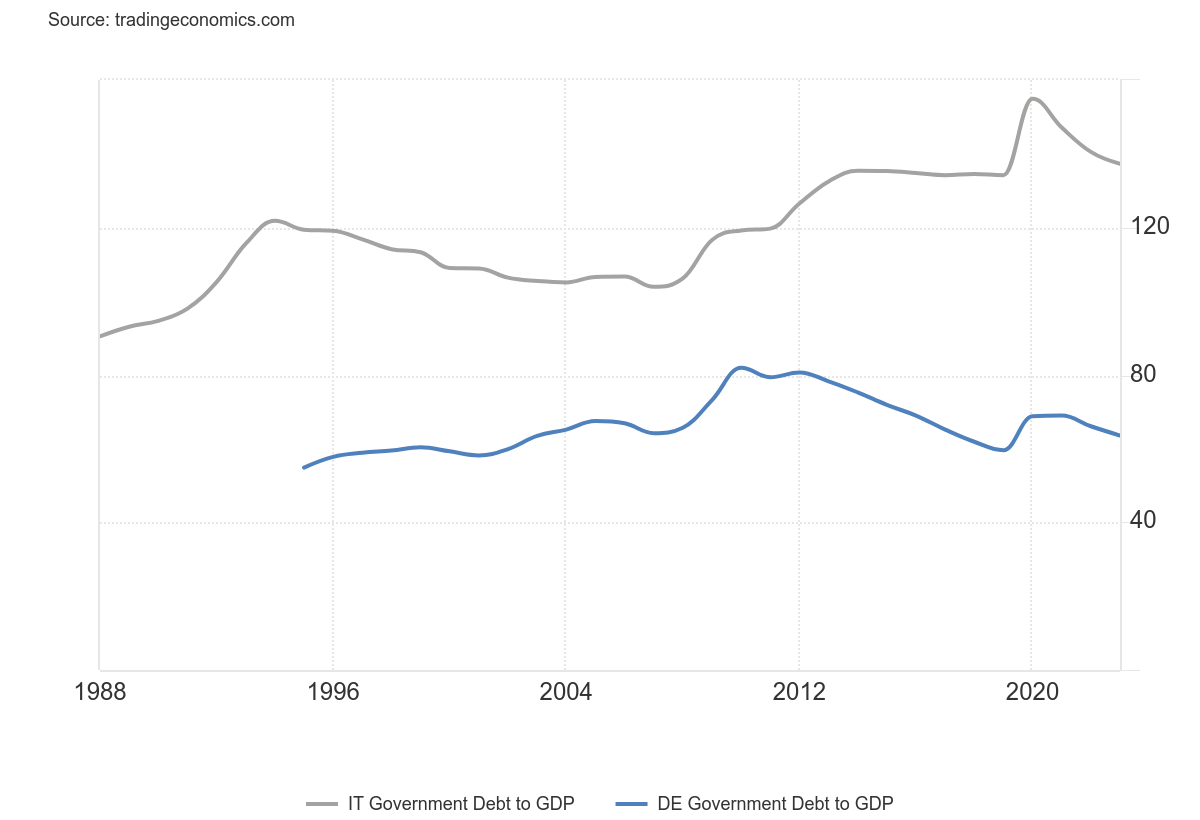

In Europa invece ogni paese è responsabile del suo debito e l’affidabilità di ogni singolo viene valutata sul rapporto Debito/Pil:

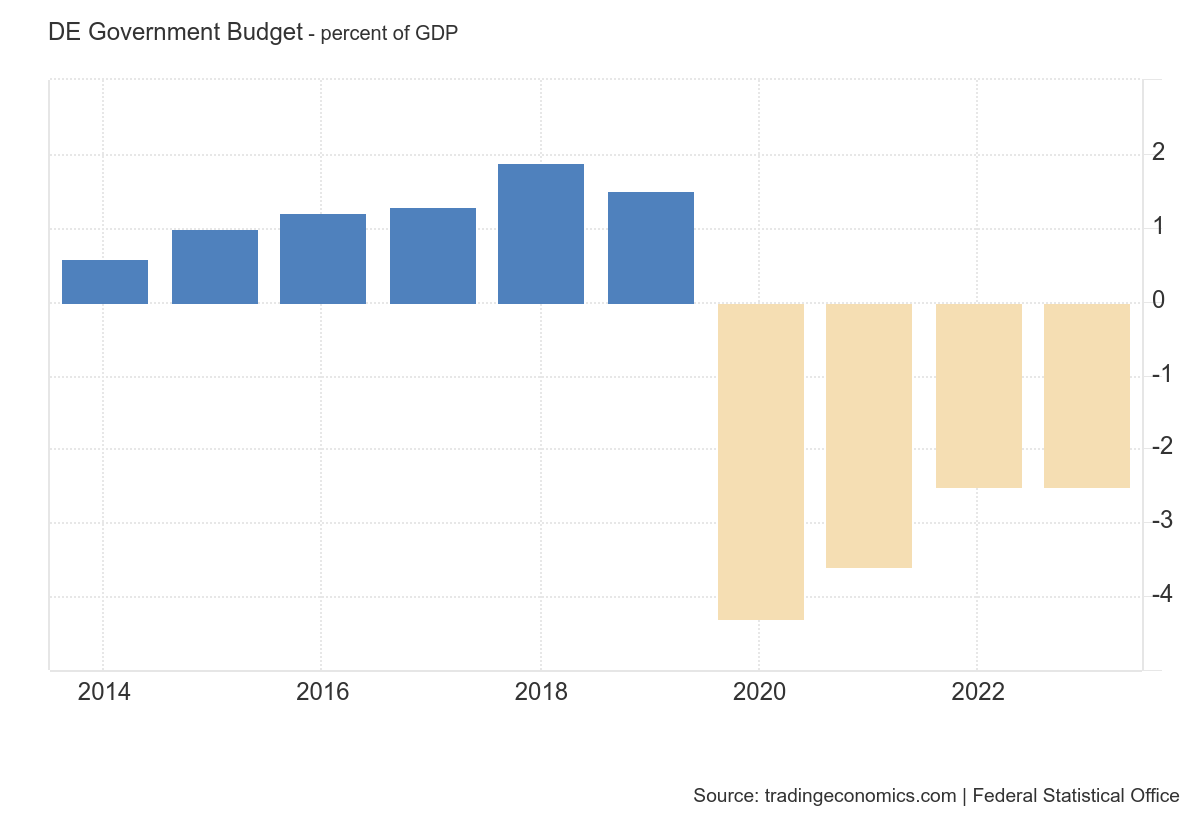

perciò se sei un paese “virutoso” come la Germania, e cioè il rapporto è basso (63,6% nel 2023) e sei capace di chiudere il bilancio in positivo oppure di non superare il limite di deficit del -3% (salvo per il 2020-2021 anni in cui il limite è stato abrogato):

allora godi ampiamente della fiducia dei mercati, e anche se l’economia è in recessione:

la Bce non è costretta a correre a finanziare il tuo deficit con il terrore che scoppi una nuova crisi del debito.

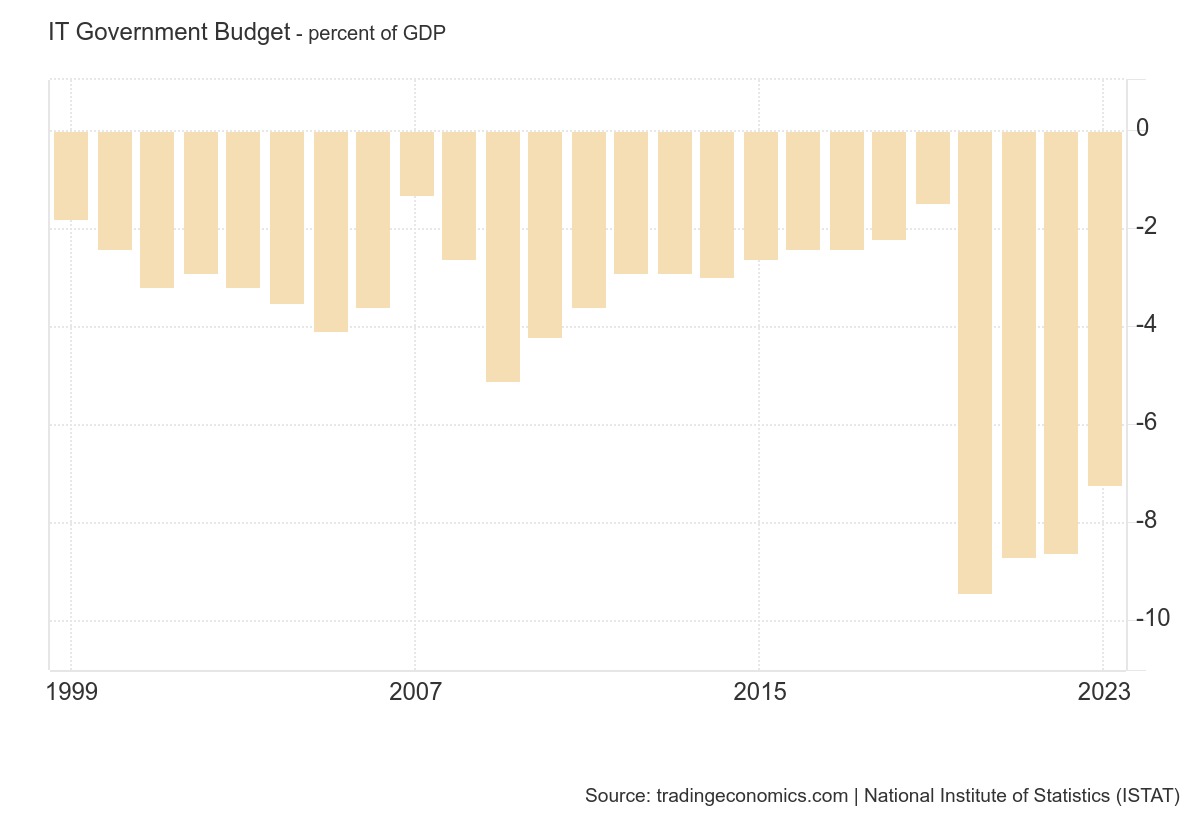

Se invece hai un rapporto debito/Pil oltre il 130% (secondo il trattato di Maastricht non dovrebbe superare il 60%) e sei perennemente in deficit:

allora è chiaro che hai bisogno di qualcuno che garantisca per te.

Fino a poco tempo fa, questo garante per l’Italia è stata la Bce:

che fino al 2021 comprava titoli a copertura del deficit (159 mld nel 2021). Ora invece è ufficiale che la Bce sta disinvestendo i titoli in portafoglio, come si vede anche dal grafico del bilancio. Perciò lo Stato italiano può contare solo sugli investitori privati per finanziare i 160 mld di deficit del 2023 e i circa 200 miliardi di euro previsti dalla legge di bilancio del 2024.

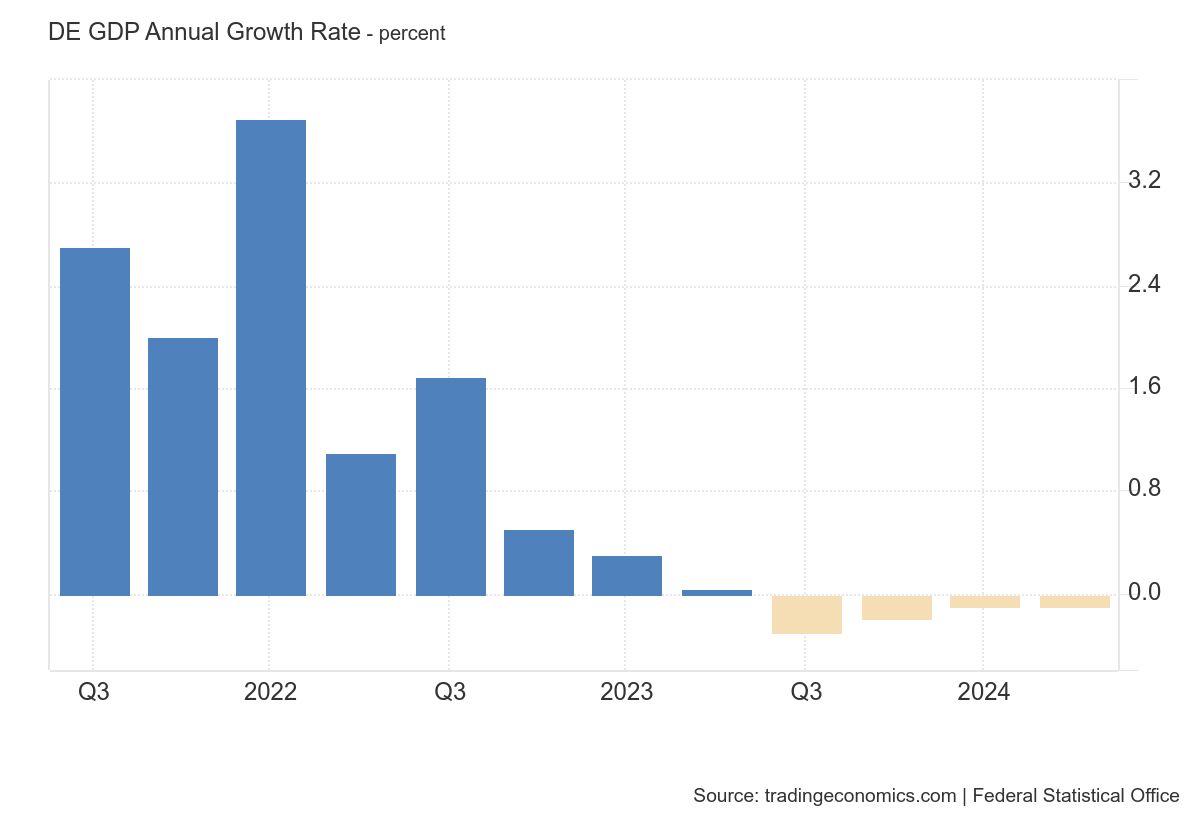

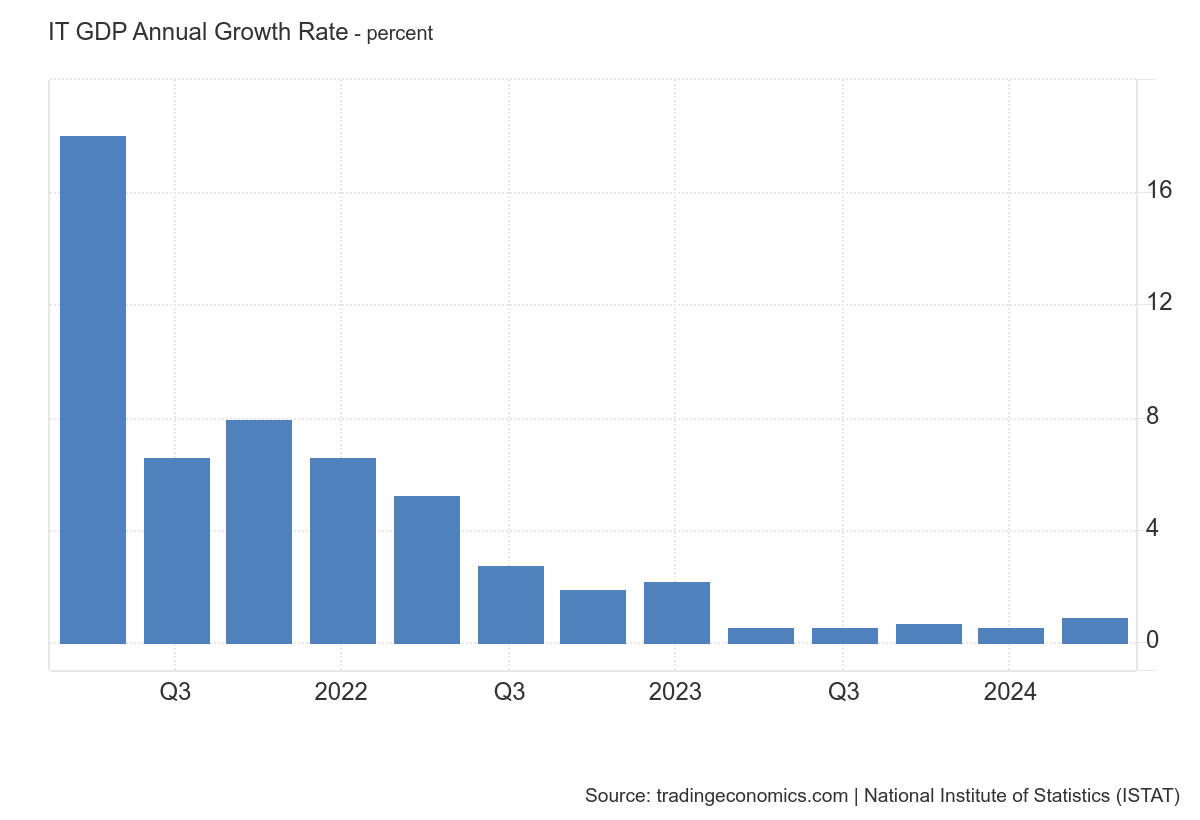

Ma finché l’economia italiana tiene botta:

ovvero, non cresce ma nel 2024 rimane comunque in linea con la media dell’Eurozona (0,6%), Madame Lagarde può dormire sonni tranquilli. Quando invece arriva (perché arriva) la catastrofe che ciclicamente affossa economia e finanza, allora le toccherà correre velocemente ai ripari.

Il messaggio che dobbiamo tenere in mente è che non è il taglio dei tassi di riferimento, bensì l’acquisto di titoli, che gonfia i mercati finanziari. Certo, lo stimolo economico dato dai tassi bassi garantisce una crescita bassa ma costante, tiene calmi i mercati e unge la cinta di trasmissione di liquidità dall’economia reale alla finanza.

E la Lagarde, come sta facendo Powell, cercherà di portare avanti questo stato di serenità e apparente solidità il più possibile e nel frattempo ridurre il bilancio come può, senza destare troppa attenzione o squilibrio sui mercati.

Ma sappiamo bene che non è questa “crescita frugale” che arricchisce gli investitori. Gli investitori vogliono performance da capogiro che solo i bazooka di liquidità possono generare. Ma per quello dobbiamo aspettare il prossimo cigno nero.