Chiariamo subito una cosa, il taglio di 0,25 attuato dalla Banca Centrale Europea non cambia un granché l’assetto restrittivo e di alleggerimento di bilancio vigente:

per il quale sono stati “sfoltiti” oltre 2.000 miliardi di euro dalla fine del 2022 a oggi, e credo che la Banca Centrale abbia intenzione di rientrare sotto i 6.000 miliardi di euro, cosa che richiederà almeno tutto il 2024.

Motivo per cui non possiamo aspettarci molte aperture da parte di Madame Lagarde nei prossimi mesi.

E questa non è una buona notizia perché un rilancio decisivo della produzione di massa monetaria ci verrebbe molto utile ora che la Produzione Industriale arranca:

infatti, non è certo un caso che l’indice della PI sia in declino dal 2022, e cioè da quando le banche hanno chiuso i rubinetti:

e i tassi che si impennano sono serviti proprio a disincentivare l’accesso al credito alle aziende, lo vediamo ancora meglio nei tassi brevi (in rosso):

in questo grafico vediamo la curva dei rendimenti (in rosa) schiacciata al ribasso e in area profondamente negativa dal 2022 a oggi. Questo è un segnale di “strangolamento” dell’attività economica.

In tutto questo, nel periodo 2023-24 la Borsa italiana è stata trascinata al rialzo dall’inflazione che ha gonfiato i bilanci (soprattutto gli utili delle banche) ma ora che questa condizione sta venendo meno ovviamente c’è da chiedersi se l’indice riuscirà a stare in piedi con le sue gambe… la mia sensazione è che, probabilmente già dai primi mesi del 2025, la Banca Centrale Europea dovrà intervenire per placare le turbolenze sui mercati finanziari.

Giusto a titolo informativo, vediamo che la previsione di lungo termine della Produzione Industriale:

prospetta stagnazione fino al 2026… una previsione che, tuttavia, non tiene conto del deus ex machina rappresentato dalla Bce e nel quale dobbiamo iniziare a sperare.

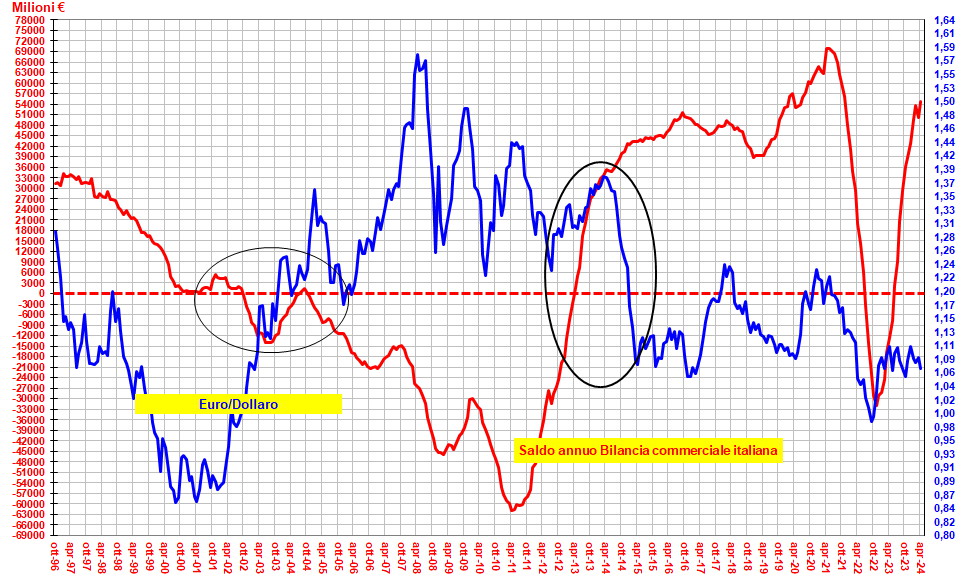

Un discorso a parte merita il saldo commerciale italiano:

le difficoltà del 2022 sono state causate dalla fiammata dei prezzi all’importazione acuita ulteriormente da un euro debole (da qui il saldo commerciale negativo):

mentre nel 2023, con il placarsi della ondata inflazionistica, la valuta debole ha aiutato, come sempre, le esportazioni, permettendo al saldo di ritornare in area positiva e di rimanere in quota nonostante il rallentamento economico.

Dunque, è chiaro che anche in ambito di commercio estero dobbiamo sperare che la Banca Centrale tuteli il cambio con una politica monetaria più accomodante. Una moneta unica più competitiva è essenziale per supportare il traino delle esportazioni che, non c’è bisogno di dirlo, rappresenta larga parte della Produzione Industriale.